海外供应端暂未回归 甲醇现货端仍有支撑

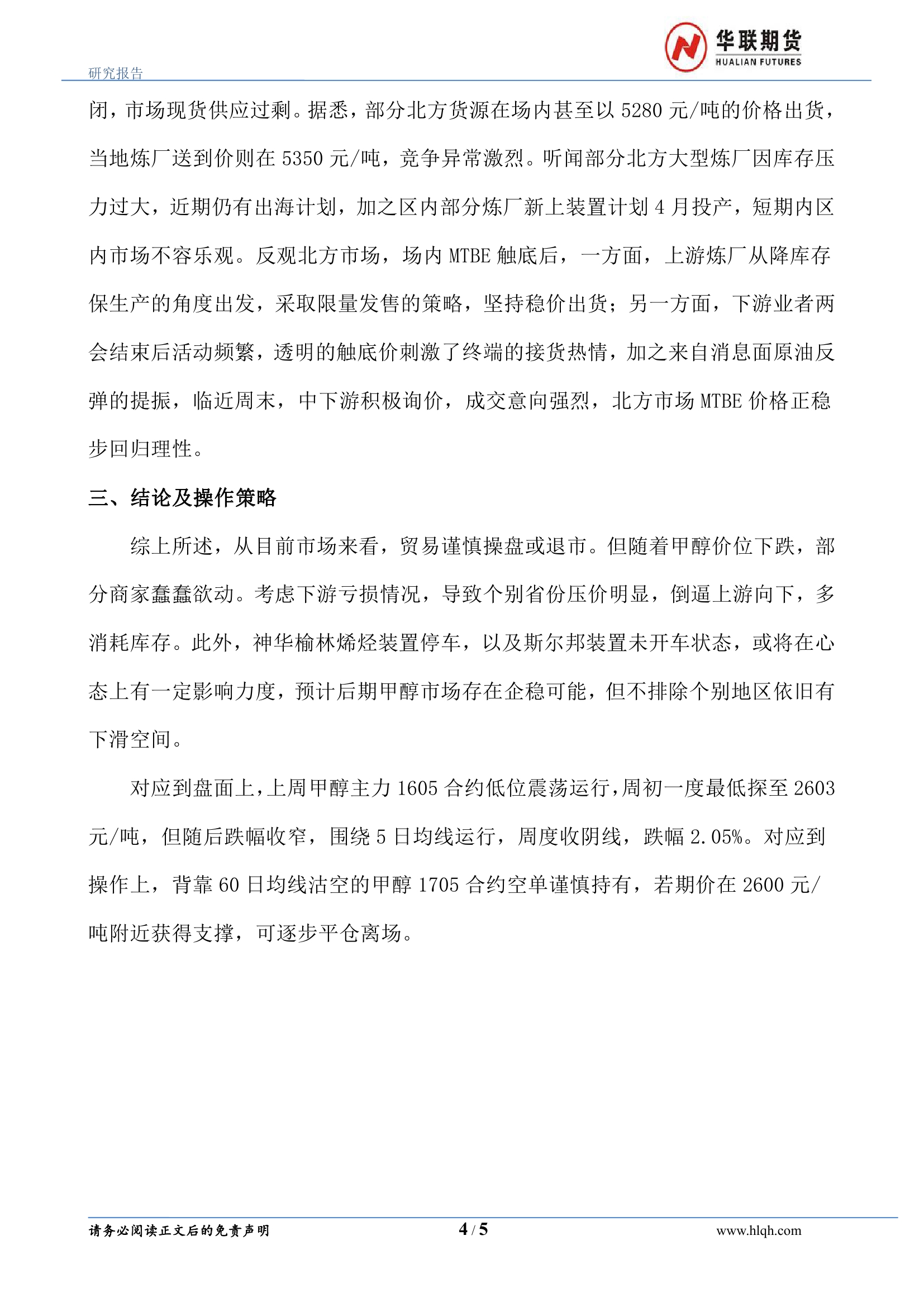

截至周五(3月28日)收盘,合约收于2541元/吨,跌幅0.94%。据数据显示,本周(3月24日-3月28日),周K线收阴,周内跌幅达0.51%,持仓量环比上周减持106806手,成交量达3171590手。

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

图片来源于网络,如有侵权,请联系删除 -

涨跌值

--

-

涨跌幅

--

| 3月24日-3月28日甲醇数据 | |||||

| 合约代码 | 周开盘 | 周收盘 | 持仓量 | 持仓变化 | 成交量(手) |

| MA505 | 2,555.00 | 2,541.00 | 691,193 | -106,806 | 3,171,590 |

| MA506 | 2,473.00 | 2,470.00 | 27,637 | 4,824 | 75,708 |

| MA507 | 2,463.00 | 2,450.00 | 2,225 | -87 | 3,074 |

市场要闻:

本周(20250321-0327)中国为1826845吨,较上周减少27390吨,装置产能利用率为84.06%,环比跌1.55%。

截至2025年3月27日,华东、华南港口社会库存总量为60.54万吨,较上周期降8.43万吨;沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源降5.47万吨至38.34万吨。

本周国内甲醇装置产能利用率84.06%,环比-1.55%。陕西精益化工26万吨/年甲醇装置计划4月下旬检修10天左右。陕西润中(长武)60万吨/年煤制甲醇装置应故障预计本月底左右恢复。本周多套装置重启,甲醇产量增加。

机构观点:

:当前国内甲醇供需矛盾暂不突出,然上游端高利润持续情况下,中线需警惕链条利润分配差异引发的下游拖累影响;一方面,产区季节性检修仍在持续,且总体上游生产端库压不大存支撑;此外,本轮长约结束,贸易环节货量不多,且本周部分补空需求尚存。不过,近日新疆广汇、宁夏畅亿及山西华昱等存回归预期,且下游利润一般,总体持续追涨积极性仍对市场高度有压制。故预计短期市场坚挺整理,沿海到货少致去库逻辑延续;预计本周甲醇价格震荡为主。

:高估值弱预期下,甲醇博弈严重。目前供应端虽有检修支撑,但部分企业库存压力分化,而需求端维持刚需采购为主,海外供应端暂未回归,因此整体现货端仍有支撑。关注伊朗装置动态与港口库存。策略上,甲醇在产业心理线2500-2530支撑仍强,低多滚动操作。

目录 返回

首页