【机构观债】2025年7月债市成交持续回温 信用利差延续震荡

7月,债券二级市场整体交易活跃度持续回升,信用债增幅更为显著。全月信用利差呈“V型”走势,先缩后扩,月末仍处于年内低位。展望后市,增值税新政落地,产业债与城投债利息税负维持原状,比价优势凸显,机构配置需求或将抬升;与此同时,低利率环境短期难改,但受股债跷跷板、消息面扰动等因素影响,信用利差大概率维持区间震荡。

图片来源于网络,如有侵权,请联系删除

统计数据显示,债券二级市场7月总成交金额413,960.27亿元,同比、环比分别增长3.28%和9.36%。

图片来源于网络,如有侵权,请联系删除

按类型划分,利率债方面,7月成交金额256,461.17亿元,同比、环比分别增加0.38%和11.88%。信用债方面,7月成交金额86,840.69亿元,同比、环比分别增加16.32%和12.28%。

图片来源于网络,如有侵权,请联系删除

从成交信用债的特征来看,信用债成交结构出现分化,成交产业债“量升质降”,成交金额大幅增长22.35%,成交产业债风险偏好下移,AAA级别成交占比回落,AA+和AA级别占比显著抬升;久期同步拉长,延续上月向3-5年中长期延伸的趋势。成交城投债则“量缩质升”,成交金额小幅缩减2.40%,信用资质向AAA级别汇集,期限继续向5年以上延伸。

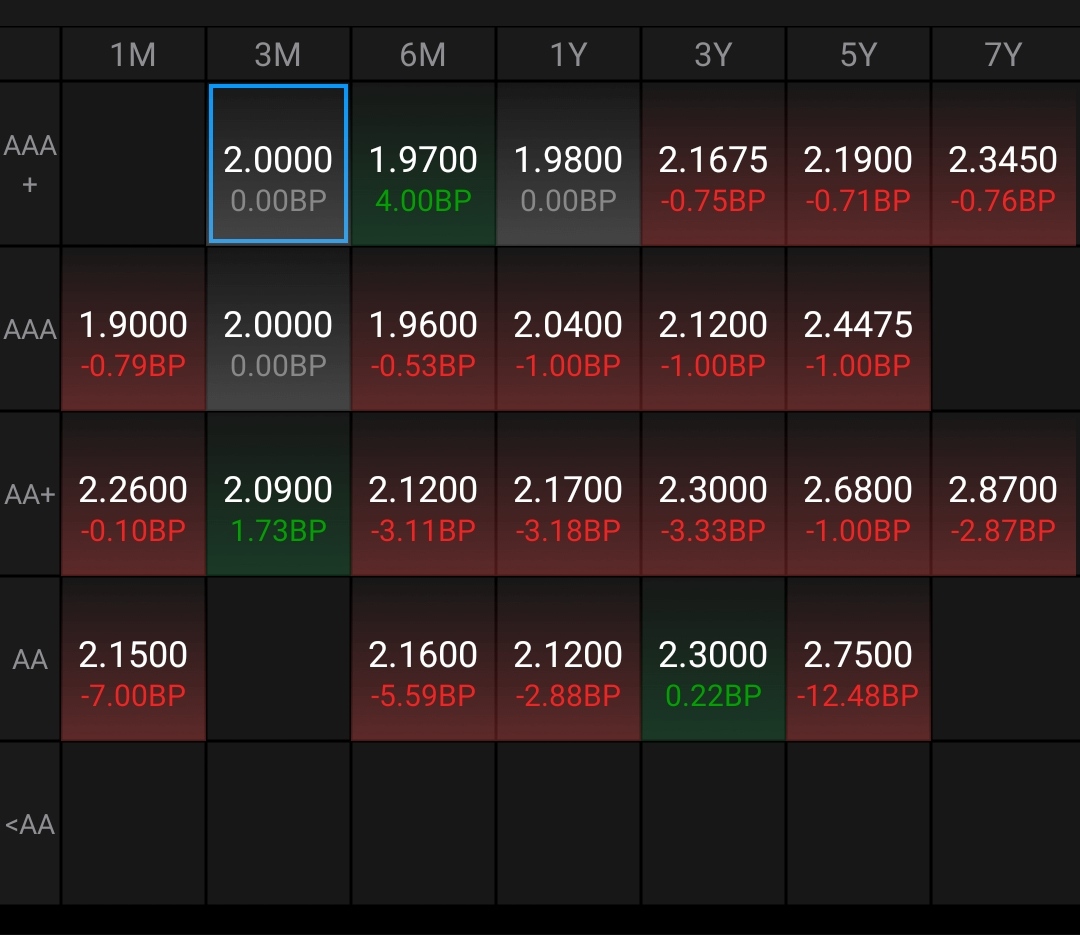

信用利差方面,整体呈“V型”走势,先缩后扩,月末仍处于年内低位。与去年同期相比,上升14.54bp,而较上月末微降1.33bp,月末利差收于44.99bp。

从行业利差中位数的排序来看,截至7月31日,纺织服饰、房地产、电力设备、医药生物和利差处于高位,分别为153.07bp、98.47bp、86.35bp、70.37bp和70.01bp;、交通运输、机械设备、石油石化和建筑材料行业利差处于低位,分别为44.89bp、46.84bp、47.29bp、47.50bp和47.81bp。

环比观察,产业债多数行业利差中枢环比下移,上游能源行业利差保持平稳,中游制造业中仅通信行业利差小幅走扩,下游需求行业除纺织服饰、医药生物行业外,其余行业利差均小幅收窄。

城投债方面,从整体走势来看,利差延续收敛,高利差区域显著压缩。从区域表现来看,大部分省份城投债利差较上月末继续下行,仅甘肃、吉林区域城投债利差涨幅超过20bp。此前利差长期高企的贵州和云南延续回落,贵州区域利差降至250bp以下。

展望后市,信用债交投活跃度有望继续升温、信用利差大概率维持区间震荡。增值税新政落地,产业债与城投债利息税负维持原状,比价优势凸显,机构配置需求或将抬升。与此同时,低利率环境短期难改,但受股债跷跷板、消息面扰动等因素影响,信用利差大概率维持区间震荡。

(文章来源:新华财经)

目录 返回

首页