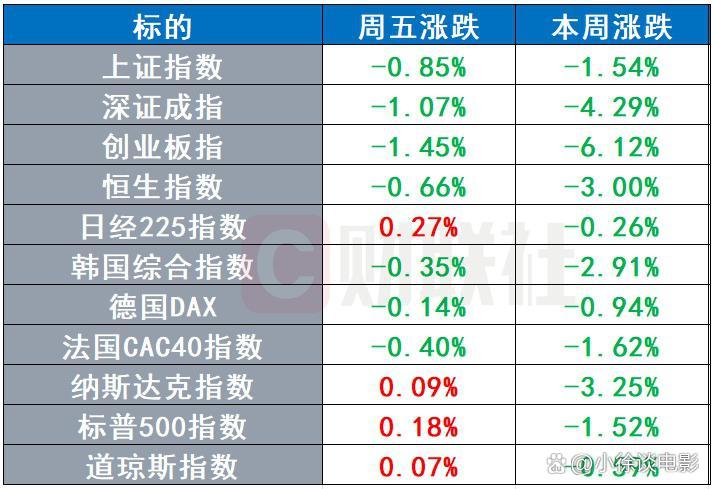

【机构观债】2026年4月债市成交热度持续 信用利差呈震荡微收窄

新华财经北京5月12日电 2026年4月国内债市交投热度持续,全市场成交金额437,626.19 亿元,同比增19.66%、环比增1.10%,利率债与信用债成交均同比增长,信用债中产业债成交环比上升、城投债环比下降。本月信用利差整体震荡微收窄,月末收至 32.93bp,较3月末微收0.71bp;产业债多数行业利差收窄,城投债利差整体降幅扩大。展望5月,流动性维持合理充裕,信用债供给或季节性回落,对信用债交易偏利好,信用利差大概率延续低位震荡格局。

图片来源于网络,如有侵权,请联系删除

统计数据显示,债券二级市场4月总成交金额437,626.19亿元,同比增加19.66%,环比增加1.10%,市场交易热度延续,总成交金额处于近年较高水平。

图片来源于网络,如有侵权,请联系删除

按类型划分,利率债方面,4月成交金额292,367.18亿元,同比增长27.81%,环比增长1.44%。信用债(剔除同业存单)方面,4月成交金额为84,096.21亿元,同比增长18.21%,环比增长3.49%。

图片来源于网络,如有侵权,请联系删除

从信用债细分品种交易情况来看,产业债成交金额环比上升6.32%,城投债环比下降5.88%。信用级别分布上,成交产业债和城投债信用级别分布均与前期基本保持一致,仅AAA级别成交占比小幅提升。久期配置方面,产业债1年以下、5-10年期成交占比提升,其中AA+级别5-10年期占比上升明显;城投债仍以中长期限品种为主,久期偏好未发生显著改变。

信用利差方面,4月,上半月市场资金面整体平稳,基准利率走势维稳;下半月伴随市场宽松预期延续、资金利率维持低位,基准利率中枢缓慢下行。同期,信用债自身基本面保持整体平稳,市场对信用资质的风险偏好整体稳健。信用债收益率下行节奏与利率债基本同步,但受机构配置需求持续平稳释放影响,下行幅度缓于利率债,推动信用利差维持窄幅震荡、微幅收窄的运行格局。截至月末,信用利差收于32.93bp,较2025年同期收窄27.80bp,较3月末微幅收窄0.71bp,利差水平处于相对低位。

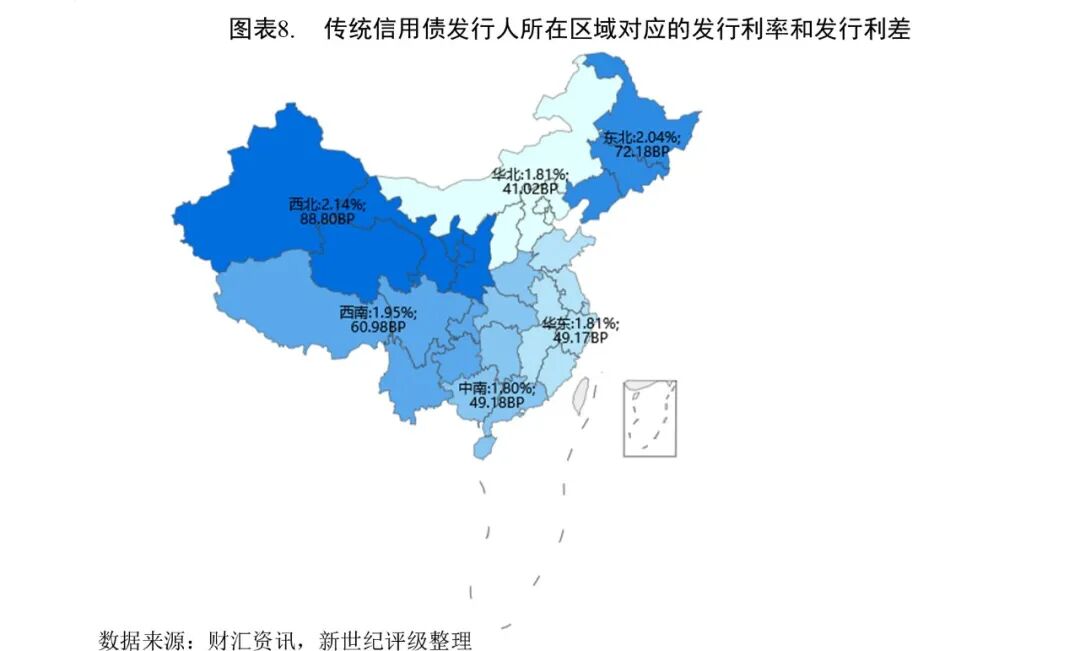

从行业利差中位数的排序来看,截至4月30日,、、、和行业利差处于高位,分别为90.55bp、75.02bp、70.41bp、68.18bp和64.18bp;、、、和行业利差处于低位,分别为38.20bp、39.23bp、40.96bp、40.98bp和41.56bp。

环比观察,2026年4月产业债信用利差延续整体收窄态势,多数行业利差水平持续压降。利差上行行业包括、、,上行幅度均在6bp左右;家用电器、设备和行业利差收窄幅度较大,收窄幅度均超16bp。

城投债方面,2026年4月,多数地区城投债利差保持收窄或持平,贵州、甘肃地区城投债利差收窄幅度均超过25bp;仅少数区域利差上行,云南城投债利差上行幅度超10bp。

展望后市,信用利差大概率延续当前低位震荡格局。资金面与政策面来看,流动性大概率保持合理充裕,宽松预期对债市仍偏友好,基准利率整体以震荡为主。市场供需来看,5月信用债供给或呈季节性回落,供需格局对信用债交易偏利好,信用债收益率整体运行趋平稳,利差缺乏持续走阔基础。综上,5月信用利差中枢大概率保持稳定,以低位震荡为主。

(作者系大公国际资信评估有限公司技术研究部董梦琳)

(文章来源:新华财经)

目录 返回

首页